Contenu (150 périodes)

Prérequis et conditions-cadres

Vous pouvez vous inscrire à cette formation certifiante si vous disposez:

- De connaissances approfondies en économie d’entreprise et en droit

- D’un diplôme d’une haute école ou de formation professionnelle supérieure

- D’autres diplômes

Vous pouvez vous inscrire à l’examen de certificat si:

- Vous avez suivi les cours de formation certifiante

- Vous justifiez d’un an de pratique professionnelle dans le domaine fiscal

Examen pour l'obtention de la certification

- Attestations de connaissances au format électronique et papier

- Attestation de pratique professionnelle d'une année

Groupe cible

- Collaborateurs des Big 4 et de BDO, des PME fiduciaires, des cabinets d'avocats, des entreprises industrielles et commerciales, ainsi que des administrations fiscales

- Étudiants en expertise fiscale

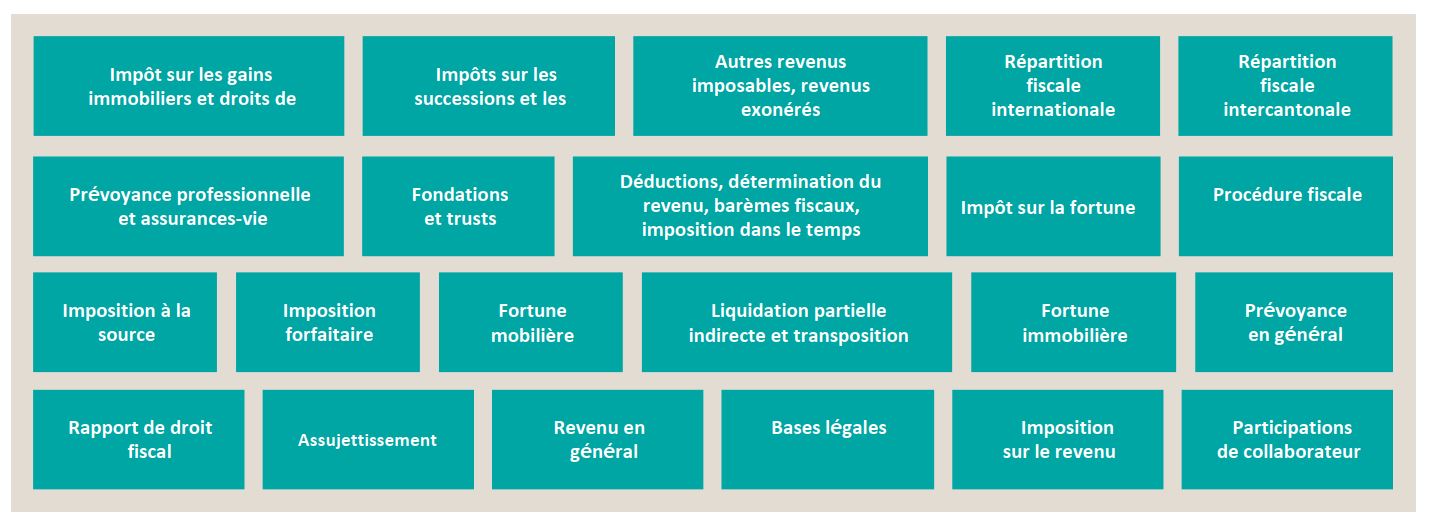

Contenus détaillés

Introduction à la fiscalité

- Droit fiscal, relation juridique fiscale

- Imposition des personnes physiques, généralités

- Imposition de la fortune mobilière et immobilière

- Impôt sur les gains immobiliers

- Prévoyance

Imposition des personnes physiques

- Assujettissement

- Imposition d’après la dépense

- Fiscalité de l’activité lucrative dépendante, participations de collaborateur

- Commerce professionnel de titres et d’immeubles, activité lucrative indépendante, généralités

- Imposition de la fortune mobilière, produits financiers structurés, obligations

- Impôt sur les gains immobiliers, droits de mutation, impôts immobiliers

- Prévoyance

- Détermination du revenu imposable, déductions générales, frais et dépenses non déductibles, évaluation dans le temps

- Imposition à la source

- Impôt sur la fortune – évaluation d’entreprises non cotées

- Impôts sur les successions et les donations

- Trust, fondations

Droit procédural

- Bases

- Droit de procédure fiscale

- Procédure de recours, de révision et de rappel d’impôt

- Droit pénal matériel

Droit fiscal intercantonal

- Bases

- Bases de la répartition fiscale des personnes physiques

Droit fiscal international

- Bases (notion et sources juridiques, double imposition, CDI)

- Personnes physiques (résidence, immeubles)